Dieses Bild teilen über:

Steuern auf die historisch hohen Gewinne der Banken in Österreich sind mehr als gerechtfertigt – allein in den vergangenen drei Jahren haben die Banken kumulativ einen Gewinn von nahezu 30 Mrd. Euro erzielt – nach Steuern. Sie haben die Dividendenausschüttungen stark erhöht bzw. Aktienrückkäufe getätigt, anstatt im größeren Ausmaß Eigenkapital aufzubauen. Im Unterschied zu anderen EU-Ländern hat der Gesetzgeber allerdings noch keine Schritte gesetzt, um einen (ohnehin bescheidenen) Teil der Zufallsgewinne abzuschöpfen.

Seit 2022 erzielen EU-Banken Rekordgewinne, hauptsächlich aufgrund der verzögerten Weitergabe der Zinserhöhungen an die Sparerinnen und Sparer. Während die Zinserhöhungen der Notenbank rasch und beinahe vollständig an die Kreditzinsen weitergegeben wurden, erfolgte die Anpassung der Einlagezinsen äußerst zögerlich und unvollständig. In der Folge wurden daraus historisch hohe Nettozinserträge erzielt.

Dazu kommt, dass sich die Banken die günstige, längerfristige Anti-Krisen-Liquidität, die sie von der EZB erhalten haben, bei der EZB-Einlagenfazilität risikolos mit bis zu 4% haben verzinsen lassen, statt sie an die Unternehmen und Privatkund:innen weiterzugeben. Auch das trug zu den hohen Nettozinserträgen bei. Spiegelbildlich kam es bei den Notenbanken zu historischen Verlusten. Insbesondere bei der österreichischen OeNB.

Die Teuerung wurde zudem genutzt, um die Spesen und Gebühren anzuheben (tlw. über der Inflation), um das Provisionsergebnis zu erhöhen. Fragwürdig, wenn man bedenkt, dass die Banken beständig bei den Filialstrukturen, den eigenen Beschäftigten und beim Kund:innenservice sparen.

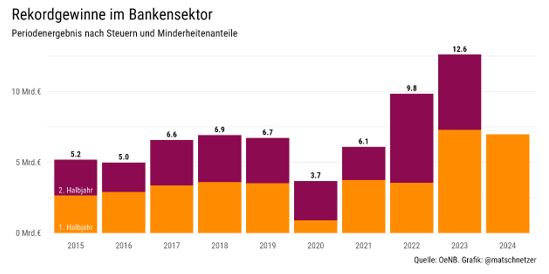

Wie von der Oesterreichischen Nationalbank bestätigt, erreichten die Nach-Steuer-Gewinne der Banken zuletzt historische Höchststände: Im Jahr 2023 lagen diese bei 12,6 Mrd Euro, nachdem bereits 2022 knapp 10 Mrd Euro verbucht wurden. Auch für 2024 werden außergewöhnlich hohe Erträge erwartet, da die Ergebnisse auch im 1. Halbjahr 2024 überdurchschnittlich hoch waren. Zum Vergleich: Im Durchschnitt 2015-21 lag der jährliche Gewinn bei 5,7 Mrd Euro.

Fast die Hälfte der EU-Länder hat als Reaktion auf diese Gewinne neue Steuern für Banken eingeführt. Die meisten Länder sprechen hierbei von Zufallsgewinnen, da Gewinne in dem historisch hohen Ausmaß keinesfalls mit höherer Serviceleistung an Kund:innen oder höherer Produktivität der Banken begründet werden können.

Unterschiedliche Designs der Banksteuern:

Es gibt erhebliche Unterschiede in der Gestaltung der Steuern, insbesondere hinsichtlich der Bemessungsgrundlage (z.B. Gewinne, Zinserträge oder Bestandsgrößen), Höhe, Dauer und Last.

Bilanzsumme

Belgien, Niederlande und Slowenien:

Besteuern Bankverbindlichkeiten, ähnlich der österreichischen Stabilitätsabgabe.

Nettozinserträge

(Differenz aus Zinseinnahmen durch Kreditvergabe oder aus anderen Wertpapieren (auch Zentralbankzinserträge) und Aufwendungen für Einlagenzinsen der Kund:innen oder eigener Kreditaufnahme)

Italien:

40%-ige Steuer auf Nettozinserträge von 2023, die den Wert von 2021 um mehr als 10% überschreiten

Litauen:

60%-ige Steuer auf Nettozinserträge von 2023 und 2024, die den Durchschnitt von 2018-2021 bzw 2019-2022 um mehr als 50% überschreiten.

Zusätzliche Gewinnbesteuerung

Spanien:

Temporäre Sondersteuer von 4,8% auf die Nettozinserträge und -provisionen des Bankensektors 2023 und 2024 sowie zusätzlich KÖSt-Zuschlag für den Bankensektor von

fünf Prozentpunkten. Gleichzeitig Ausnahmen: Zuschlag nur auf inländische Aktivitäten (keine Tochterbanken im Ausland betroffen) und Ausnahmen für kleine Bankinstitute. Ende 2024 wurde die Sondersteuer um drei Jahre verlängert (2025-27), der Steuersatz beträgt nun 1% bis 7%, gestaffelt nach der Höhe der Zinseinnahmen.

Tschechien:

60% Sondersteuer auf Gewinne der Jahre 2023-2025, soweit sie 120% des Durchschnitts von 2018-2021 übersteigen; es gelten Bagatellgrenzen.

Slowakei:

30% KÖSt-Zuschlag für Banken ab 2024 (zusätzlich zur bestehenden KÖSt), der jährlich um 5 Prozentpunkte bis 2027 auf einen 15%-igen Zuschlag reduziert wird.

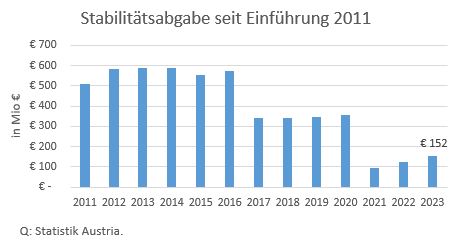

Österreichs Stabilitätsabgabe für Banken: Derzeit beträgt das Aufkommen aus der 2011 eingeführten Bankenabgabe lediglich 152 Mio Euro (2023). Zwischen 2011 und 2016 betrug das Aufkommen noch zwischen 500 und 600 Mio. Euro. Durch eine Reduktion der Abgabensätze sowie Änderungen der Bemessungsgrundlage kam es zu einem geringeren Aufkommen. Kumuliert macht das Aufkommen bisher 5,2 Mrd. Euro aus.

Die Rekordgewinne der Banken haben dazu geführt, dass sich die Eigenkapitalsituation der Banken verbessert hat. Zudem nahmen die Ausschüttungen deutlich zu. Der AK-Dividendenreport zeigt anhand der öffentlich verfügbaren Daten, dass die Ausschüttungen der börsegelisteten Unternehmen deutlich zugenommen haben. Für die fünf Banken an der Börse (Erste Group, Raiffeisen International, BAWAG, Bank Austria und Oberbank) bedeutet das summiert 1 Mrd Euro Gewinnausschüttung 2021, 1,7 Mrd Euro 2022 und 2,8 Mrd Euro 2023.

Grundsätzlich sind verschiedene Varianten denkbar. Die einfachste Lösung wäre ein 2-Stufen-Modell auf Basis der bestehenden Stabilitätsabgabe (samt bestehender Bemessungsgrundlage):

Prinz Eugenstraße 20-22

1040 Wien

Telefon: +43 1 50165-0

- erreichbar mit der Linie D -

Machen Sie sich vertraut mit der neuen AK Website:

Bundesland wählen

Sie sind in dem Bundesland AK-Mitglied, in dem Sie arbeiten. Über dieses Pulldown wechseln Sie zu Ihrer Arbeiterkammer.

Suche

Klicken Sie auf die Lupe und tragen Sie Ihren Suchbegriff ein. Wir bieten Ihnen die drei am häufigsten aufgerufenen Inhalte als Quicklinks an.

Shortcuts

Sie finden auf jeder Seite unseres neuen Internetauftritts Shortcut-Icons, die Ihnen auf kurzem Weg z.B. Links oder Kontakte liefern. Die Teilen-Funktion für Facebook & Co finden Sie auch hier.

Rechner

Als AK bieten wir Ihnen eine Vielzahl an interaktiven Services und Rechner, die Sie direkt über die Fußzeile aufrufen können.

© 2026 AK Wien | Prinz-Eugen-Straße 20-22 1040 Wien, +43 1 501 65

{kind=link}

{kind=link}