Dieses Bild teilen über:

Angesichts der hohen Kosten der Covid- und der Teuerungs-Krise stellt sich weltweit die Frage, wie diese Mehrbelastungen gerecht finanziert werden sollen. Gleichzeitig findet eine intensive Diskussion über die hohe Konzentration großer Vermögen und deren negative Auswirkungen auf den sozialen Zusammenhalt, die wirtschaftliche Entwicklung und die Funktionsfähigkeit der Demokratie statt.

Trotz der im internationalen Vergleich hohen Ungleichheit der Vermögensverteilung ist Österreich bei den vermögensbezogenen Steuern Schlusslicht. Insbesondere fehlen sowohl eine Erbschafts- und Schenkungssteuer als auch eine Vermögenssteuer. Berechnungen zeigen, dass allein durch eine Vermögensbesteuerung fünf Milliarden Euro pro Jahr an Mehr-Einnahmen für den Sozialstaat erzielt werden könnten.

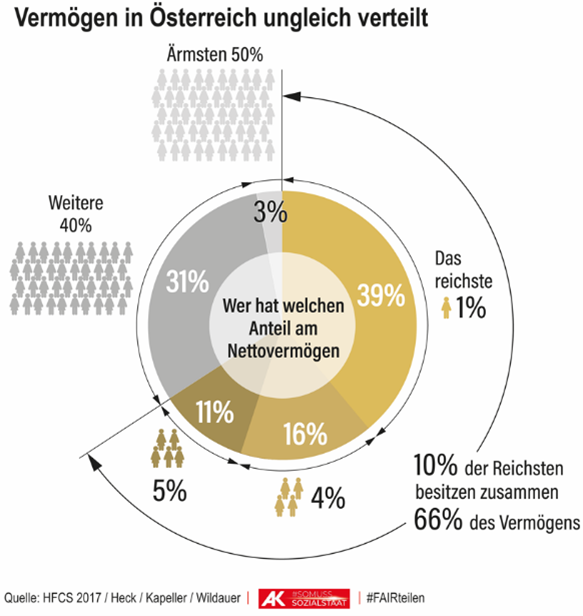

In Österreich besitzen die 39.000 Haushalte des reichsten Prozent knapp 40%, die 155.000 Millionärshaushalte mehr als die Hälfte des gesamten Vermögens. Die extreme Konzentration der Vermögen widerspricht fundamentalen Gerechtigkeitsprinzipien und verleiht den Begünstigten eine besondere Leistungsfähigkeit, die derzeit vom Steuersystem nur ungenügend erfasst wird.

Die Transparenz von Vermögen und ihrer Verteilung ist nicht ausreichend vorhanden. Erst seit 2013 liegen Daten aus Erhebungen der Oesterreichischen Nationalbank vor, die allerdings die Spitze der Vermögensverteilung nicht erfassen. In verschiedenen Studien von wissenschaftlichen Instituten hat die AK versucht, dazu beizutragen, dass hier mehr Licht ins Dunkel gebracht werden kann, allerdings fehlt ein öffentliches Vermögensregister, um hier bessere Daten bekommen zu können. Auch eine steuerliche Erfassung von Vermögen würde zu einer besseren Datenlage für die Wissenschaft führen.

In den 1960er-Jahre waren vermögensbezogene Steuern in Österreich noch ein wichtiger Bestandteil des Steuer- und Abgabenaufkommens. Knapp vier Prozent machten diese damals aus. Aktuell sind es nur mehr 1,4 Prozent. Im OECD-Schnitt ist Österreich damit auf den hintersten Plätzen. Grund dafür ist, weil zahlreiche andere Länder Erbschafts- und Schenkungssteuern einheben bzw. die Grundsteuer anders ausgestaltet als in Österreich ist. Vermögenssteuern gibt es beispielsweise in der Schweiz und in Spanien.

Falsch. Beinahe alle Konzepte einer Vermögenssteuer, die vorliegen, besteuern erst Nettovermögen über einer Million Euro. Das betrifft gerade einmal die reichsten drei bis vier Prozent der österreichischen Haushalte. Zudem handelt es sich bei dem Vermögen unter einer Million Euro um einen Freibetrag. Das bedeutet, dass nur für Vermögen, das über diesem Wert liegt, Steuern fällig sind. Für ein Vermögen mit einem Wert von 1,1 Millionen Euro wären somit nur 100.000 Euro überhaupt steuerpflichtig. Bei einem Steuersatz von zB 1% ergibt sich eine Steuer von 1.000 Euro.

Stimmt nicht. Beinahe alle Umfragen der vergangenen Jahre, die die Einstellung der Bevölkerung zu Vermögenssteuern abgefragt haben, ergaben, dass eine absolute Mehrheit für Vermögenssteuern ist. Die Zustimmungsraten liegen teilweise bei bis zu 80%. Ein Grund, warum dieser Mythos dennoch existiert, liegt an den Meinungsmacher:innen in den österreichischen Medien. In über zwei Drittel der in den vergangenen 15 Jahren veröffentlichten Meinungsartikeln äußerten sich die Autor:innen überwiegend ablehnend gegenüber Vermögenssteuern.

Das stimmt so nicht. Haushalte mit höherem Einkommen zahlen zwar mehr Lohn- und Einkommensteuer. Berücksichtigt man aber alle Steuern und Abgaben, also zum Beispiel auch Sozialversicherungsabgaben oder die Mehrwertsteuer, dann liegt die Steuerlast der einkommensstärksten 10% der Haushalte nur wenig über jener der Mittelschicht. Bezieher:innen hoher Einkommen verfügen oft auch über hohe Vermögen. Vermögen sind in Österreich aber ungleich stärker konzentriert als Einkommen. Die reichsten Haushalte, die oft über gar kein Arbeitseinkommen verfügen, zahlen wenig Steuern und profitieren in besonderem Ausmaß vom Fehlen einer Vermögenssteuer.

Falsch. Die Vollzugskosten einer modernen Vermögenssteuer liegen nur wenig über jenen der Einkommensteuer. Ein Vergleich mit der „alten“ Vermögenssteuer geht ins Leere, weil gegenüber den 1990ern der Freibetrag wesentlich höher liegt, was die Anzahl der Steuerveranlagungen reduziert, während die Kontrollmöglichkeiten für die Finanz besser geworden sind (z.B. internationaler Informationsaustausch über Finanzkonten). Das Aufkommen einer Vermögenssteuer in Österreich wird selbst mit starken Ausweicheffekten auf mehrere Milliarden Euro pro Jahr geschätzt. Diese Einnahmen könnten für eine Pflegereform, Lohnsteuersenkungen oder für Sozialleistungen, die Armut abschaffen könnten, verwendet werden.

Das ist irreführend. Die Vermögenssteuer besteuert unbeschränkt Steuerpflichtige mit ihrem Weltvermögen. Die Verlagerung von Vermögenswerten ins Ausland bringt daher wenig, man müsste schon den Wohnsitz bzw. den Lebensmittelpunkt ins Ausland verlegen. Dagegen könnte eine Verschärfung der bestehenden Wegzugsbesteuerung helfen. Die Investments ausländischer Investoren sind dagegen nicht betroffen, weil das Besteuerungsrecht gemäß der Doppelbesteuerungsabkommen beim Ansässigkeitsstaat des ausländischen Investors liegt. Außerdem ist der Anreiz zur Wohnsitzverlagerung bei einem moderaten Steuersatz gering, denn auch reiche Personen schätzen die Lebensqualität in einem Land des sozialen Ausgleichs sowie der dadurch ermöglichten politischen und gesellschaftlichen Stabilität.

Falsch, da die meisten Vermögenswerte heutzutage bereits digital erfasst sind, ist der bürokratische Aufwand deutlich geringer als noch vor 30 Jahren, als die letzte Vermögensteuer abgeschafft wurde. Grundbuch, Firmenbuch, jedes Aktien-Depot und natürlich auch die Bankguthaben sind heute digitalisiert. Der Aufwand Vermögenswerte zu erfassen ist daher verschwindend gering. Des Weiteren führt der Freibetrag von 1 Million Euro dazu, dass die allermeisten Leute gar nichts machen müssen. Dazu kommt, dass es heute eine Vielzahl von Programmen und Tools gibt, welche die Bewertung von Immobilien oder Unternehmen massiv erleichtern. An der Verwaltung wird es also heutzutage nicht mehr scheitern.

Falsch. Die größten Vermögenswerte wie Immobilien und Betriebsvermögen sind schon heute in öffentlichen Registern wie dem Grundbuch, dem Firmenbuch oder dem Register der Wirtschaftlichen Eigentümer erfasst. Das Finanzamt kommt daher keinesfalls „schnüffeln“, sondern kann einfach diese öffentlich zugänglichen Register abfragen. Die übrigen Vermögensgegenstände werden einfach bei der Steuererklärung angegeben. Transparenz bei Vermögen hilft, Geldwäsche und Steuerhinterziehung bis hin zum organisierten Verbrechen zu bekämpfen. Es stellt sich also die Frage: Was will man verschleiern, wenn man die Vermögenssteuer als „Schnüffelsteuer“ bezeichnet?

Um Reiche und Superreiche an der Finanzierung der Krisenkosten zu beteiligen, tritt die Arbeiterkammer für eine Steuer auf hohe Vermögen ein. Die Besteuerung von hohen Vermögen ist aus Sicht der AK ein Muss für ein gerechtes und modernes Steuersystem.

Zu Recht werden neue Modelle von progressiven Vermögenssteuern auch in anderen Ländern politisch intensiv diskutiert. Neue Vermögenssteuermodelle können auf international anerkannte Vermögenskonzepte, Bewertungsregeln und Aufkommensschätzungen zurückgreifen.

Technische Fragen wie jene der Bewertung unterschiedlicher Vermögenselemente sind heute leichter lösbar. Auch für die Bekämpfung von Steuertricks oder Steuerflucht stehen heute bessere Instrumente zur Verfügung als früher (z.B. über den automatischen Informationsaustausch von Finanzkonten).

Bei der Ausgestaltung der Steuer muss man nicht bei null beginnen. Bis 1994 existierte in Österreich eine allgemeine Vermögenssteuer, deren Einnahmen gegen Ende bei gut 500 Millionen Euro jährlich lagen. Bei Wiedereinführung der Vermögenssteuer könnte die Ausgestaltung in wesentlichen Teilen der alten Vermögenssteuer folgen. Änderungen sind aber beim Tarif und beim Steuersubjekt vorgesehen.

Nähere Details zur Ausgestaltung können hier nachgelesen werden

Die Einführung von Vermögenssteuern ist heute ausschließlich eine Frage des politischen Willens und der gesellschaftlichen Kräfteverhältnisse, nicht der technischen Umsetzbarkeit.

Die Aufkommensberechnung fußt auf Daten der Vermögenserhebung der Österreichischen Nationalbank (OeNB) im Rahmen des Household Finance and Consumption Survey (HFCS). In den Originaldaten der Nationalbank fehlen allerdings sehr reiche Haushalte, die aber substanziell zum Steueraufkommen beitragen würden. Deshalb wurden die Aufkommensschätzungen auch mit modifizierten Daten durchgeführt, die diese Untererfassung korrigieren.

Bei der Aufkommensschätzung wird eine wissenschaftlich fundierte Bandbreite der zu erwartenden Ausweicheffekte simuliert. Dabei gehen die Forscher:innen davon aus, dass sich 20% des Immobilienvermögens, 24% des Finanzvermögens, 13% des Unternehmensvermögens und 100% der sonstigen Vermögenswerte der Besteuerung entziehen. Um einen Extremfall zu simulieren, werden diese Werte in einem Szenario mit starken Ausweicheffekten noch verdoppelt. Je nach Modell ergeben sich unterschiedliche Aufkommensschätzungen.

Für die Wiedereinführung der Vermögenssteuer in Österreich kann je nach untersuchtem Tarif und den Annahmen zum Ausweichverhalten ein jährliches Steueraufkommen von rund 5 Milliarden Euro erwartet werden.

In Europa erheben aktuell nur noch drei Länder jährlich Steuern auf das Nettovermögen, nämlich Spanien, Norwegen und die Schweiz. Allerdings sind infolge der Pandemie und auch durch die Maßnahmen zur Bekämpfung der Teuerung enorme Kosten in den Staatshaushalten angefallen.

Das hat der Diskussion rund um „Reichensteuern“ viel Auftrieb gegeben. Spanien hat angekündigt, Vermögende stärker zur Finanzierung des Gemeinwesens einzubeziehen. Die Einnahmen aus der sogenannten „Solidaritätssteuer“ sollen Anti-Teuerungspakete finanzieren. Auch in anderen Ländern wird die Debatte um eine stärkere Involvierung der Reichen bei der Finanzierung der Staatshaushalte immer intensiver geführt.

Prinz Eugenstraße 20-22

1040 Wien

Telefon: +43 1 50165-0

- erreichbar mit der Linie D -

Machen Sie sich vertraut mit der neuen AK Website:

Bundesland wählen

Sie sind in dem Bundesland AK-Mitglied, in dem Sie arbeiten. Über dieses Pulldown wechseln Sie zu Ihrer Arbeiterkammer.

Suche

Klicken Sie auf die Lupe und tragen Sie Ihren Suchbegriff ein. Wir bieten Ihnen die drei am häufigsten aufgerufenen Inhalte als Quicklinks an.

Shortcuts

Sie finden auf jeder Seite unseres neuen Internetauftritts Shortcut-Icons, die Ihnen auf kurzem Weg z.B. Links oder Kontakte liefern. Die Teilen-Funktion für Facebook & Co finden Sie auch hier.

Rechner

Als AK bieten wir Ihnen eine Vielzahl an interaktiven Services und Rechner, die Sie direkt über die Fußzeile aufrufen können.

© 2026 AK Wien | Prinz-Eugen-Straße 20-22 1040 Wien, +43 1 501 65

{kind=link}