Dieses Bild teilen über:

Die Lebenserwartung steigt, die Menschen werden immer älter. Das ist eine sehr gute Nachricht, schließlich will niemand früh sterben. Das ist vor allem ein Erfolg der Medizin, des wachsenden Wohlstandes und des Sozialstaates, der dafür sorgt, dass dieser Wohlstand auch bei möglichst vielen ankommt.

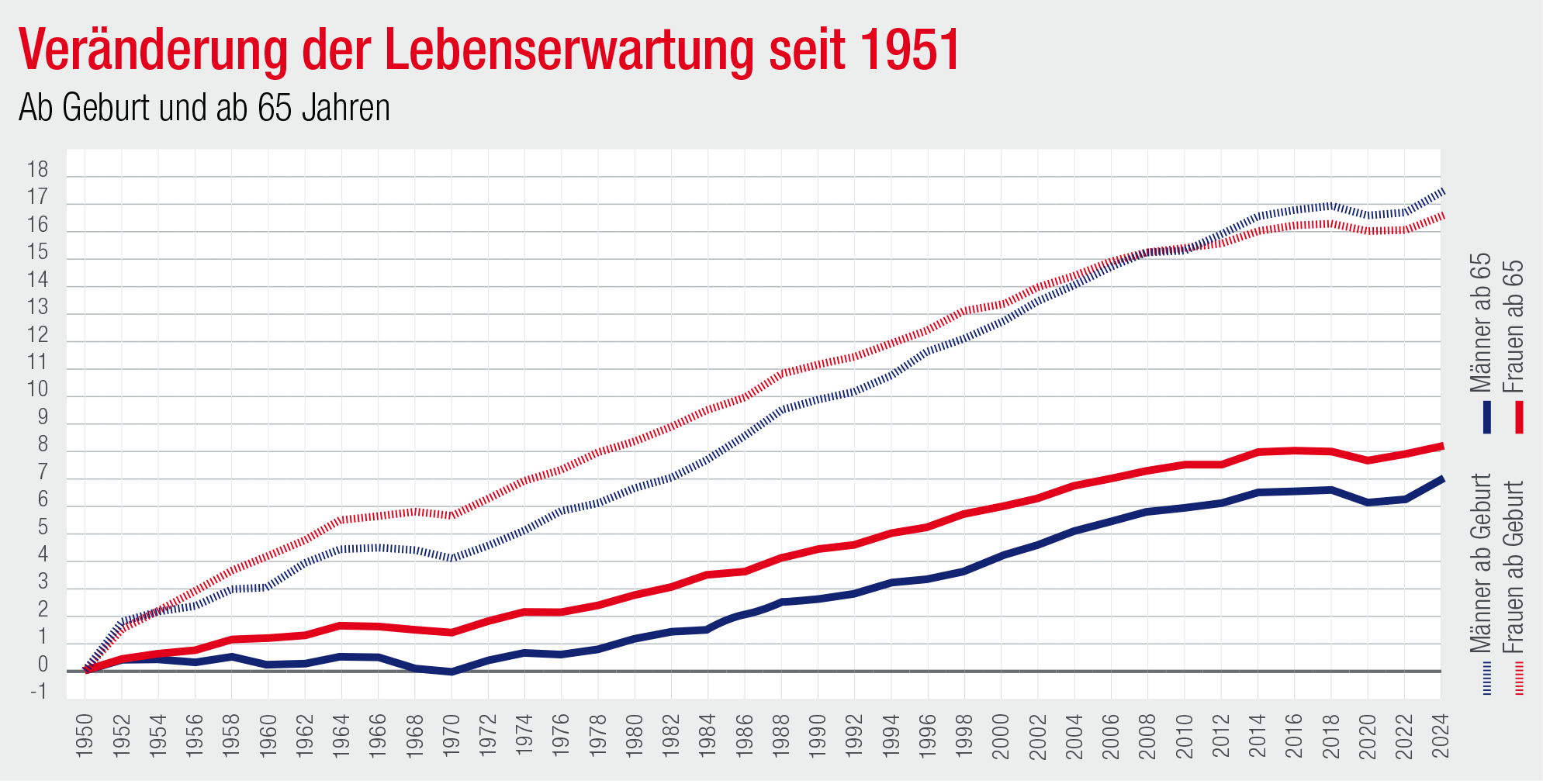

Die Lebenserwartung bei Geburt in Österreich ist seit 1951 um 17,5 Jahre bei Männern bzw. um 16,6 Jahre bei Frauen gestiegen. In den ersten Jahrzehnten ging dabei ein erheblicher Anteil des Zugewinns auf die verminderte Säuglingssterblichkeit zurück. Für Pensionssysteme allerdings ist die Entwicklung der ferneren Lebenserwartung zum Alter 65 wesentlich relevanter, weil davon mitabhängt, wie lange Pensionen bezogen werden. Diese blieb von 1951 bis etwa 1970 bei Männern weitgehend unverändert bzw. erhöhte sich bei Frauen nur mäßig. Seit 1970 ist demgegenüber ein Anstieg von rund sieben Jahren zu verzeichnen. Deutlich sichtbar wird der durch die Pandemie verursachte Knick im Jahr 2020.

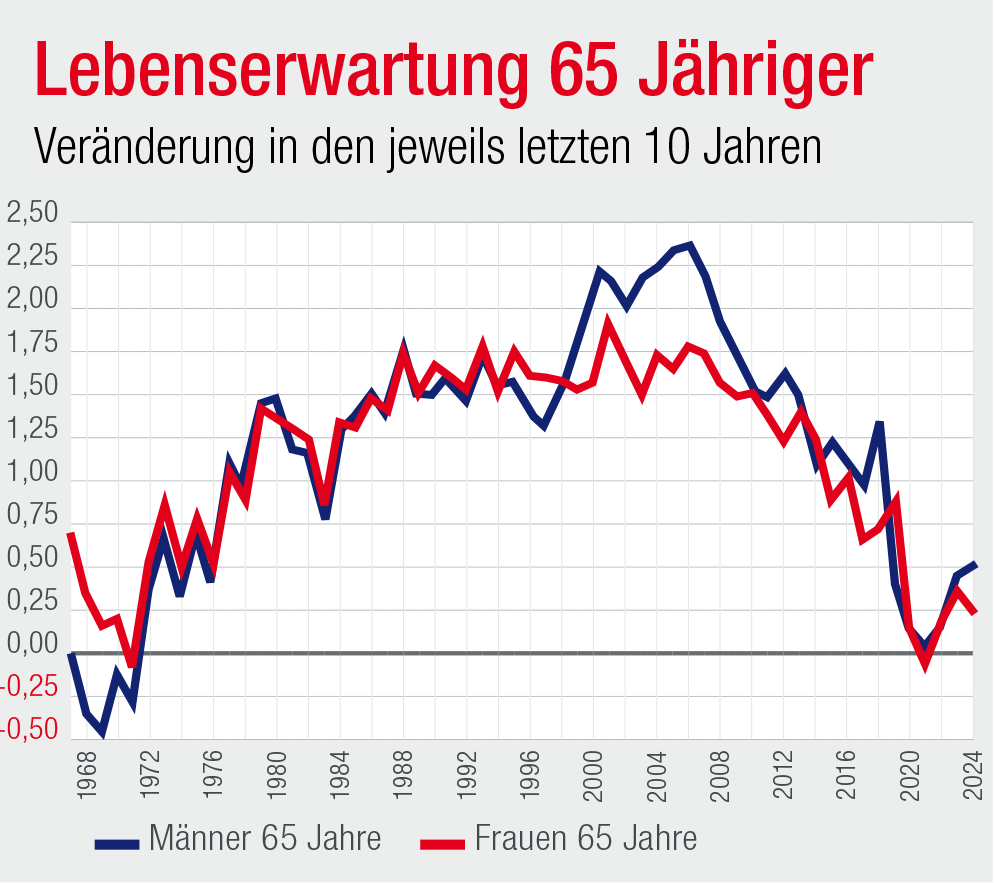

Betrachtet man die Zugewinne an fernerer Lebenserwartung innerhalb der jeweils letzten zehn Jahre, dann zeigt sich, dass diese seit etwa 15 Jahren wieder eine merklich sinkende Tendenz aufweisen. Auch hier wird der durch die Pandemie bedingte Einbruch in den Jahren 2020–22 deutlich. Die aktuellen Post-Corona-Werte liegen mit 0,23 (Frauen) bzw. 0,52 Jahre (Männer) merklich niedriger als davor.

„Lieber reich und gesund als arm und krank“ lautet

ein sarkastischer Spruch. Die Realität ist leider nahe

dran: Denn Menschen mit hohem Einkommen

erfreuen sich statistisch gesehen nicht nur einer

besseren Gesundheit und höheren Lebenserwartung.

Sie können damit auch deutlich länger ihre (höhere) Pension beziehen. Während Menschen mit geringem Einkommen nur eine merklich geringere Zahl an Lebensjahren erwarten können.

Eine Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) erhob den Zusammenhang zwischen

Lebenseinkommen und fernerer Lebenserwartung

für männliche Rentenversicherte. In den betrachteten rund 20 Jahren stieg die fernere Lebenserwartung

ab 65 für die obersten zehn Prozent (oberstes Dezil) um vier Jahre, für die unterste Einkommensgruppe gerade einmal um ein Jahr. In der jüngsten Kohorte betrug der Unterschied in der Lebenserwartung damit sieben Jahre!

Ein niedriges Einkommen bedeutet eine geringere Lebenswartung. Laut einer Studie des DIW lebt die unterste Einkommensgruppe (Dezil) um sieben Jahre kürzer als die oberste.

Zudem zeigt eine aktuelle Studie für Österreich (OGM) beträchtliche Unterschiede bei der gesunden Überlebenswahrscheinlichkeit bis zum Pensionsalter: 90 % der männlichen Angestellten im höchsten Einkommensquartil

erreichen das Alter 65 in erwerbsfähigem Zustand, aber nur 57 % der männlichen Arbeiter im niedrigsten Einkommensviertel – die restlichen 43 % sind bereits verstorben oder invalid!

Die Behauptung, das gesetzliche Pensionsalter müsste im Ausmaß der steigenden Lebenserwartung angehoben werden, weil sich nur so der Ausgabenanstieg eindämmen ließe, ist schlichtweg falsch. Sämtliche Langfristprojektionen erwarten – trotz anhaltenden Zuwachs der Lebenserwartung – einen nur moderaten und jedenfalls leistbaren Anstieg der relativen Pensionsausgaben. Das Pensionssystem ist längst auf die demografischen Herausforderungen

vorbereitet. Diese Forderung ist aber nicht nur unnötig, sondern aufgrund der unterschiedlichen Sterblichkeit auch extrem ungerecht.

Eine Anhebung des Pensionsalters um rund 3 Jahre würde bei den obersten Einkommen drei Viertel der Zunahme der Lebenserwartung entsprechen, während für die untersten Einkommen das Pensionsalter 3x stärker steigen würde als ihre Lebenserwartung! Das entspricht einer Verkürzung der Bezugsdauer um gut 15 Prozent. Das hat mit Fairness nichts zu tun. Fair wäre vielmehr, wenn Besserverdienende mittels progressiver Steuern einen Beitrag zu den Mehrausgaben ihrer steigenden Lebenserwartung leisten würden. Der in den Langfristprojektionen vorhergesagte moderate Anstieg der Bundesmittel ist daher nicht nur leistbar, sondern vielmehr auch ein Gebot der Fairness.

Prinz Eugenstraße 20-22

1040 Wien

Telefon: +43 1 50165-0

- erreichbar mit der Linie D -

Machen Sie sich vertraut mit der neuen AK Website:

Bundesland wählen

Sie sind in dem Bundesland AK-Mitglied, in dem Sie arbeiten. Über dieses Pulldown wechseln Sie zu Ihrer Arbeiterkammer.

Suche

Klicken Sie auf die Lupe und tragen Sie Ihren Suchbegriff ein. Wir bieten Ihnen die drei am häufigsten aufgerufenen Inhalte als Quicklinks an.

Shortcuts

Sie finden auf jeder Seite unseres neuen Internetauftritts Shortcut-Icons, die Ihnen auf kurzem Weg z.B. Links oder Kontakte liefern. Die Teilen-Funktion für Facebook & Co finden Sie auch hier.

Rechner

Als AK bieten wir Ihnen eine Vielzahl an interaktiven Services und Rechner, die Sie direkt über die Fußzeile aufrufen können.

© 2026 AK Wien | Prinz-Eugen-Straße 20-22 1040 Wien, +43 1 501 65

{kind=link}

{kind=link}